Kernpunkt des geldpolitischen

Instrumentariums ist die Offenmarktpolitik.

Offenmarktpolitik

nennt man den An- und Verkauf von Wertpapieren durch die EZB.

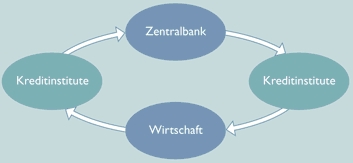

Dadurch werden Kreditinstituten und der Wirtschaft Zahlungsmittel

zugeführt oder entzogen. Der Begriff "Offener Markt" erinnert

an die Praxis der Bank von England. Sie wickelte ihre

Aktivitäten in Staatsanleihen auf einem allen Teilnehmern

offenen Markt ab.

Hierbei werden

insbesondere Wertpapiere, Devisen an- und verkauft sowie

Kredite an Geldinstitute gewährt.

|

Durch

den

-

Verkauf von Wertpapieren auf dem

offenen Markt kann die EZB dem Wirtschaftskreislauf Geld

entziehen

-

durch den Kauf kann sie Geld in den

Wirtschaftskreislauf pumpen

|

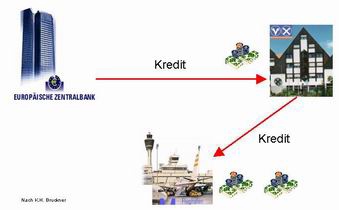

Zur

Wirtschaftsbelebung kauft die EZB Wertpapiere von den

Geschäftsbanken. Diese erhalten dafür Geld und

erhöhen Ihre Liquidität. (Geldschöpfung)

Bei Inflationsgefahr

verkauft die EZB Wertpapiere zu günstigen Konditionen.

Durch die Bezahlung wird Geld entzogen (Geldvernichtung)

Der An- und Verkauf

von Wertpapieren erfolgt in verschiedenen Formen. Zwei wichtige

Instrumente der Offenmarktpolitik sind hierbei:

-

Hauptrefinanzierungsgeschäfte

(HRG) mit zweiwöchiger Laufzeit

Hierbei gibt die EZB den Geschäftsbanken mehr

oder weniger Kredite mit einer Laufzeit von zwei Wochen gegen

Hinterlegung von Sicherheiten (z.B. Wertpapiere) . Es wird damit

der Löwenanteil des Geldvolumens im Umlauf

gesteuert.

-

längerfristige

Refinanzierungsgeschäfte mit dreimonatiger

Laufzeit

Mengenmäßig ist dieses Instrument nicht

so bedeutend.

An- und Verkauf

erfolgen dabei mit einer Rückkaufvereinbarung,

sodass Wertpapiere in Pension gegeben

werden. Man nennt diese Geschäfte deshalb Wertpapierpensionsgeschäfte.

Dies ist eine

besondere Form der Offenmarktpolitik, bei der die Notenbank von den

Banken Wertpapiere ankauft, unter der Bedingung, dass die Banken

diese Papiere zu einem vorher vereinbarten Termin und

Konditionen zurückkaufen. Solche

Wertpapierpensionsgeschäfte setzte die Bundesbank erstmals im

Juni 1979 ein. Seit Mitte der achtziger Jahre erfolgte die laufende

Bereitstellung von Zentralbankgeld zunehmend über dieses

Instrument. Im Rahmen des Europäischen System der

Zentralbanken (EZSB) heißen diese Geschäfte "neutrale

befristete Transaktionen". Die Bundesbank kauft die Wertpapiere

heute jedoch nicht mehr an - sie werden ihr nicht mehr

übereignet, sondern nur noch verpfändet. Die

Bereitstellung von Zentralbankgeld erfolgt im EZSB

hauptsächlich über das

Hauptrefinanzierungsgeschäft.

Der Leitzins für die HRG hat die Funktion

eines europäischen Leitzinses, an dem sich die Geschäftsbanken orientieren

sollen.

Derzeit gültige

EZB-Sätze (in %)

Hauptrefinanzierungsgeschäft,

(Mindestbietungssatz): 2,00

Längerfristiges

Refinanzierungsgeschäft, (marginaler Zinssatz):

2,00

Spitzenrefinanzierungsfazilität (Zinssatz):

3,00

Einlagefazilität

(Zinssatz): 1,00

Diskont- und Lombardsatz der Deutschen Bundesbank werden seit dem 1. Januar

1999 nicht mehr festgesetzt.

Durch sinkende

Leitzinsen können sich Geschäftsbanken (wie die

Deutsche Bank) bei der Zentralbank günstiger Geld

beschaffen. Die Geschäftsbanken sollen die niedrigeren

Zinsen an ihre Kunden Unternehmen und Privatpersonen bei

kurzfristigen Krediten weitergeben. Für Privatpersonen

steigert das erstens den Anreiz, Produkte und Dienstleistungen auf

Kredit zu kaufen. Das kurbelt die Wirtschaft an. Zweitens wird es

für Unternehmen billiger, Kredite aufzunehmen, um

beispielsweise Maschinen zu kaufen und die Produktion auszuweiten.

Diese positiven Wirtschaftsaussichten sorgen in der Regel für

steigende Aktienkurse.

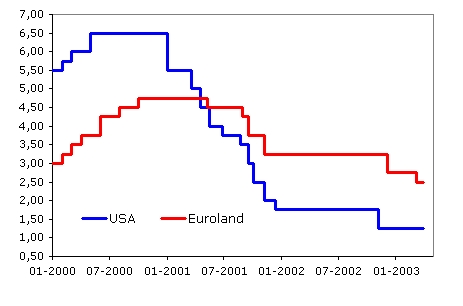

Die

Europäische Zentralbank hat die Zinsen für den Euroraum

dennoch nicht verändert. Angesichts der noch anfälligen

Konjunkturerholung und Sorgen über die Preisstabilität

werden die Währungshüter noch länger abwarten, ehe

sie dem Trend zu steigenden Zinsen folgen werden (Stand

01.07.04). Am 30.06.04 hatte dagegen die amerikanische

Notenbank zum ersten Mal seit rund vier Jahren die Zinsen

erhöht und zwar um 25 Basispunkte auf 1,25.

Obwohl von EZB- Chef

nun ein klares Signal erwartet wird, bleibt die EZB vorerst

abwartend und achtet auf mögliche

Konjunkturrisiken.

US-Notenbank Chef

Alan Greenspan