Zuerst stellt sich

die Frage: Was sind eigentlich

Fazilitäten?

Fazilitäten sind eigentlich nur

"Möglichkeiten".

Als Fazilitäten in unserem Sine bezeichnet man die von

Zentral- und Geschäftsbanken, im Falle des Euro also der EZB

bereitgestellten Finanzierungs- bzw. Kredit-, Geldanlage- oder

Zahlungsverkehrsmöglichkeiten.

So bietet die Europäische Zentralbank im

Rahmen ihrer Instrumente der Geldpolitik den Geschäftsbanken

zwei ständige Fazilitäten an, um den Banken entweder

Liquidität zu entziehen (Einlagefazilität) oder aber

Liquidität bereitzustellen

(Spitzenrefinanzierungsfazilität).

Bei den

ständigen

Fazilitätenhandelt es sich um eine Art

Kontokorrentkonto, das alle Geschäftsbanken bei

der Zentralbank unterhalten. Sie können auf diesem Konto

überschüssige Einlagen über Nacht zu einem

bestimmten Zinssatz bei der Zentralbank anlegen

(Einlagefazilität) oder sich kurzfristig

Liquidität verschaffen und ihr Kontokorrentkonto gegen

Sollzinsen überziehen

(Spitzenrefinanzierungsfazilität)

Für die

Einlagen erhalten die Geschäftsbanken Habenzinsen,

für die Inanspruchnahme von Krediten zahlen sie

Sollzinsen.

-

Einlagefazilität

= Deposit Facility

Ständige

Fazilität des EZSB, die den Geschäftspartnern die

Möglichkeit bietet, Guthaben bis zum nächsten

Geschäftstag zu einem vorher festgelegten Zinssatz

anzulegen. Dieser Zinssatz wir vom ESZB vorgegeben. Die

Einlagenfazilität ersetzt seit 1999 den Diskontsatz. Der

Diskontsatz war der Zinssatz, zu dem die Deutsche Bundesbank

Wechsel von Banken angekauft hat. Die Banken konnten sich so

Liquidität verschaffen.

-

Spitzenrefinanzierungsfazilität(SRF)

= Marginal Lending

(Overnight)

Ständige

Fazilität des EZSB, die die Geschäftspartner nutzen

können, um einen Übernachtkredit zu einem im

voraus festgelegten Zinssatz zu erhalten. Der Zinssatz wird vom

ESZB vorgegeben. Die SRF ersetzt den Lombardsatz. Der

Lombardsatz war der Zinssatz, zu dem die Deutschen

Bundesbank den Banken Kredite gegen Verpfändung von

Wertpapierbeständen zur Verfügung gestellt

hat.

Die beiden Fazilitätszinssätze stecken

auch die Zinsbandbreite am Geldmarkt ab.

-

Die

Spitzenrefinanzierungsfazilität bildet die Obergrenze und

beträgt derzeit 3,00%,

-

die Einlagefazilität bildet die

Untergrenze mit derzeit 1,00%

Diese beiden Zinssätze sind also ebenso

Leitzinssätze.

Durch

Erhöhung der Spitzenrefinanzierungsfazilitäten

kann die EZB die Refinanzierungsmöglichkeiten für die

Geschäftsbanken verteuern. Wenn nun die Geschäftsbanken

diese Konditionen an ihre Kunden weitergeben verteuern sich die

Kredite für die Endkunden. Da diese dann nicht mehr so viele

Kredite aufnehmen, wird dem Wirtschaftskreislauf Geld

entzogen.

Durch Senkung der

Spitzenrefinanzierungsfazilitäten wird die Kreditaufnahme

der Geschäftsbanken verbilligt. Die EZB hofft dann, dass die

Geschäftsbanken die Möglichkeit billiger Kredite an ihre

Kunden weitergibt. Damit sollen Investitionen ermöglicht

werden. Die Wirtschaft wird dadurch angekurbelt.

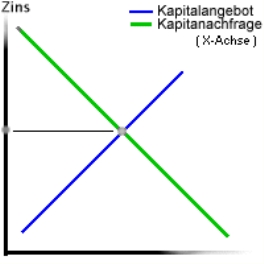

Eine Verdeutlichung

dieses Systems erkennen Sie aus der Graphik.

Der Schnittpunkt

bedeutet den Gleichgewichtszustand des Geldmarktes.

|

Mit einer

expansiven Geldpolitik will die EZB die Geldmenge ausweiten und die

Wirtschaft beleben.

Mit einer

restriktiven Geldpolitik will die Zentralbank die Geldmenge

begrenzen und die Inflation begrenzen.

Im Rahmen der

Offenmarktpolitik kauft bzw. Verkauft die EZB Wertpapiere an bzw.

von den Geschäftsbanken.

Wertpapierpensionsgeschäfte sind

Wertpapiergeschäfte mit

Rückkaufvereinbarung.

Der Zinssatz

für Hauptrefinanzierungsgeschäfte im Rahmen der

Offenmarktpolitik ist der entscheidende europäische

Leitzinssatz.

Ständige

Fazilitäten sind "Girokonten" der Geschäftsbanken bei der

EZB.

Geschäftsbanken können ihr Konto

gegen Sollzinsen überziehen

(Spitzenrefinanzierungsfazilitäten). Dadurch steigt die

Geldmenge.

Geschäftsbanken können auf diesen

Konten Guthaben bilden. Sie erhalten dafür Habenzinsen

(Einlagefazilität) Die Geldmenge wird dadurch

begrenzt.

Die

Zinssätze der beiden Fazilitäten bilden einen Zinskanal

um den Leitzins.

|